En matière d’immobilier, le taux auquel une banque vous accorde un prêt est réglementé par les pouvoirs publics et ne peut jamais dépasser un maximum : c’est ce que l’on appelle le taux d’usure. À quoi correspond-il ? Comment est-il calculé ? Peut-on le contourner ? Points de repère.

Taux d’usure : définition ?

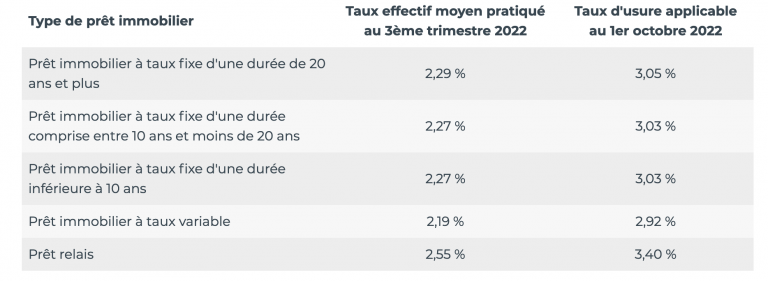

Selon la définition de la Banque de France « le taux d’usure correspond au taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt ».

A quoi sert le taux d’usure ?

Pour protéger les emprunteurs, la loi a mis en place le taux d’usure, c’est-à-dire un plafond légal que ne peut dépasser un TAEG.

Lorsqu’une banque vous accorde un crédit immobilier, elle parle de Taux annuel effectif global (TAEG). Ce taux est global et comprend à la fois :

– le taux nominal du prêt,

– les frais de dossier,

– la garantie,

– l’assurance emprunteur,

– les frais annexes obligatoires pour la réalisation de l’opération.

Concrètement, cela signifie qu’aucun organisme ne peut prêter à des taux d’intérêt supérieurs à ces taux d’usure. Le taux de l’usure est encadré par l’article L314-6 du Code de la consommation et les organismes de crédit qui dépassent le taux de l’usure s’exposent à d’importantes sanctions.

Qui est concerné par le taux d’usure ?

Tout le monde est concerné. Les banques, les associations et les particuliers contractent de nombreux crédits :

– crédits auto,

– crédits personnels,

– découverts bancaires,

– crédits immobiliers à taux variable

– et crédits immobiliers classiques à taux fixe.

Ce sont tous ces prêts qui sont soumis au taux usuraire.

Comment obtenir un crédit en dépit du taux d’usure ?

Des solutions existent pour obtenir un crédit immobilier dans de nombreuses situations, sans dépassement du taux d’usure.

Le seuil de l’usure se compare au taux annuel effectif global (TAEG composé de plusieurs éléments) Nous allons donc jouer sur chacun de ses éléments pour faire baisser le taux effectif moyen sans dépasser le taux d’endettement maximum autorisé.

Voici quelques pistes pour réussir à obtenir un crédit immobilier sans dépasser le taux d’usure :

1. Obtenir un meilleur taux nominal

2. Jouer sur l’Assurance Emprunteur en faisant jouer la concurrence.

3. Négocier les frais de dossier

4. Augmenter votre apport personnel afin de diminuer le capital à emprunter

5. Emprunter sur une durée plus courte qui induit mécaniquement une baisse du taux d’intérêt

6. Emprunter via une SCI car l’emprunteur est une personne morale, le taux d’usure est différent, voire inexistant. Une solution pour les investisseurs immobiliers.

7. Scinder les prêts. En cas d’achat + travaux, financez les travaux à part car les prêts travaux ne sont pas soumis au taux d’usure. Les taux seront moins intéressants en revanche.